让不懂建站的用户快速建站,让会建站的提高建站效率!

4月30日,成都超纯应用材料股份有限公司(超纯股份)请求创业板上市将迎来上会,保荐机构是华泰斡旋证券。

超纯股份专注于特地涂层工艺相当关联技能和材料的“小巨东谈主”企业,主要面向芯片制造、精密光学等鸿沟,提供经材料改性、精密名义加工、精密清洗和特地涂层工艺后的精密零部件家具及处事。

梳理来看,实控东谈主柴杰表决权近69%,担任董事长兼总司理;柴杰曾豁免公司债务,后铲除债务豁免;股改前夜股权转让、增资频频;现款流充裕,且分成,补流是否合理?激进扩产,产能消化要引起嗜好;研发用度远远逾期于同业,发明专利仅12项;2021年研发东谈主员占比是否相宜高新高新技能企业表率?事迹增长背后,精密光学器件收入捏续下落;前五客户销售占比近9成,前五供应商采购占比近8成;一供应商参保东谈主数为0东谈主,未实缴成本;应收账款捏续走高,坏账亏本加多。

柴杰表决权近69%,比亚迪通过股权受让成为鼓舞

据短平快解读了解,2005年8月,超纯有限成立,2024年12月完成股份制立异,2025年5月初始素养备案,12月完成素养请求创业板上市被受理,历经两轮问询后迎来本次上会。

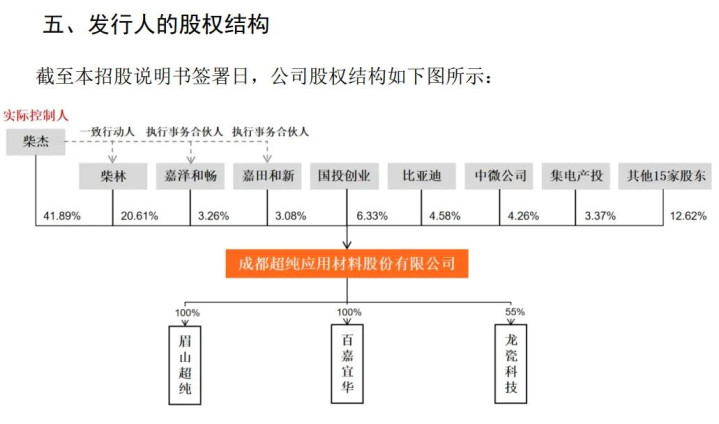

实控东谈主表决权近69%。超纯股份控股鼓舞、内容抑制东谈主是柴杰,径直捏股比例41.89%,通过嘉泽和畅、嘉田和新辞别曲折抑制3.26%、3.08%股权表决权,所有抑制48.23%的表决权。另外,柴杰与其昆仲柴林是一致行径东谈主,后者径直捏股比例20.61%,即柴杰相当一致行径东谈主所有抑制公司68.84%的表决权。

柴凸起生于1973年4月,本科学历,曾在西南技能物理磋议所、中国电子收支口四川公司、四川省对外经济贸易总公司任职,2005年创办了公司,历任总司理、实际董事、董事长职务,2024年12月于今,担任公司董事长、总司理。

柴杰表决权近69%,且身兼董事长、总司理于孤苦,需要留神内容抑制东谈主不当抑制风险,超纯股份暗示,要是有关里面抑制轨制不成得到灵验实际,公司存在内容抑制东谈主期骗其抑制地位对公司的发展计谋、要紧东谈主事安排、对外投资等要紧计较决议事项实施不当抑制,从而毁伤公司相当他中小鼓舞利益的风险。

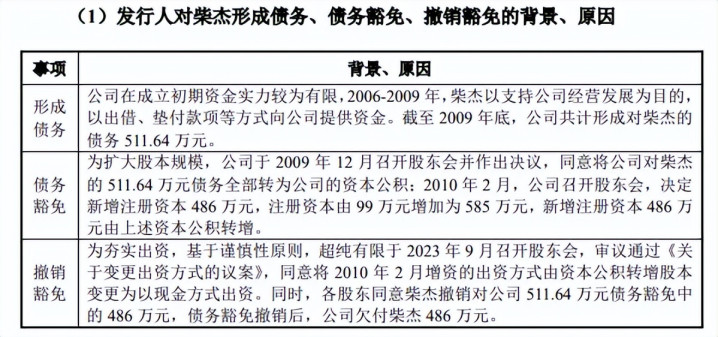

实控东谈主曾豁免债务,后铲除债务豁免。2009年12月31日,超纯有限鼓舞会决定将规则2009年12月31日公司欠鼓舞柴杰的511.64万元债务进行豁免,全部转为公司的成本公积。2010年2月,公司决定新增注册成本486万元,新增注册成本由上述成本公积转增。

2023年9月28日,超纯有限欢喜将2010年2月增资的出资形势由成本公积转增股本变更为以现款形势出资,由鼓舞柴杰按1元/出资额向公司交纳486万元出资款。同期,各鼓舞欢喜柴杰铲除对公司511.64万元债务豁免中的486万元,即公司欠付柴杰486万元。

2023年12月12日,公司向柴杰支付具备凭据等有关辛勤的欠付资金385.49万元,柴杰不再目标剩余100.51万元债权。

事实上,豁免债务十余年后,柴杰铲除豁免公司债务是为了处分出资毛病的问题,公司称上述事项不组成要紧违警孽为,不组成本次刊行的法律阻隔,不波及纠纷或潜在纠纷。

股改前夜股权转让、增资频频。2024年1月,柴林将捏有的超纯有限2%、0.6667%的注册成天职别转让给嘉兴鑫纯、求圆正海,来回价钱辞别为2600万元、866.71万元。

4月,国投创业、正海缘宇、集电产投辞别将捏有的1%、0.85%、0.2%的注册成本转让给比亚迪,来回价钱辞别为1800万元、1530万元、360万元。

8月,柴杰将捏有的0.8%、0.5%、0.5%、0.3%、0.5%、0.2%的注册成天职别转让给高新芯动能、苏州沃衍、铜陵丰睿、芜湖建享一号、宁波重点、武汉泽森,来回价钱辞别为1760万元、1100万元、1100万元、660万元、1100万元、440万元。

嘉田和新将捏有的0.05%、0.05%的注册成天职别转让给华泰紫金、河南尚颀,来回价钱均为110万元。嘉泽和畅辞别将捏有的0.1%、0.1%的注册成本转让给武汉泽森,来回价钱均为220万元。

另外,超纯有限注册成本由1,379.440519万元加多至1,451.284033万元,高新芯动能、铜陵丰睿、苏州沃衍、武汉泽森、芜湖建享一号、宁波重点、华泰紫金、深圳基石、河南尚颀辞别以490万元、2450万元、2940万元、980万元、1225万元、1225万元、1102.5万元、1000万元、1347.5万元参与认缴。

2025年5月,超纯股份注册成本由7,500万元加多至7,638.4615万元,宜行寰宇、铜陵丰睿、国泰君安创投、高投电子辞别以300万元、800万元、500万元、500万元参与认缴。

拟募资超11亿,现款流充裕却要补流

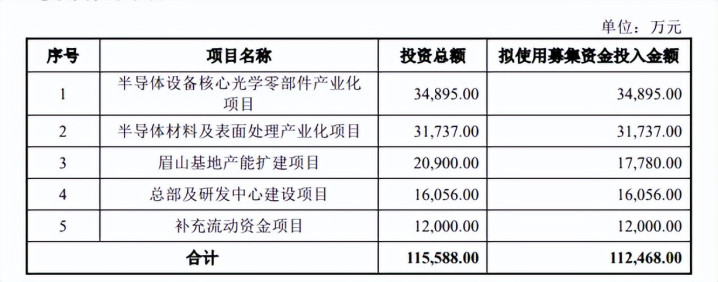

据短平快解读了解,本次IPO,超纯股份拟公开刊行不特出不特出2,546.1539万股,拟召募资金112,468万元,用于半导体拓荒中枢光学零部件产业化表情、半导体材料及名义处理产业化表情、眉山基地产能扩建表情、总部及研发中心拓荒表情以及补充流动资金表情,拟使用召募资金辞别为34,895.00万元、31,737.00万元、17,780.00万元、16,056.00万元以及12,000.00万元。

现款流充裕,且分成,补流是否合理?超纯股份钞票欠债率并不高,2023年至2025年(论说期)辞别为19.44%、21.06%、21.07%,期末货币资金、来回性金融钞票辞别为2.74亿元、0.82亿元,一年内到期的非流动钞票高达1.46亿元(大额存单为主),与此同期,公司莫得短恒久借债。

另外,公司还在2023年现款分成5000万元,昔日净利润6,480.52万元,现款流相配充裕,且还大手笔分成,公司却要补充流动资金1.2亿元,是否存在必要性,又是否合理?

激进扩产,产能消化要引起嗜好。超纯股份本次募投的半导体拓荒中枢光学零部件产业化表情主要坐褥半导体量检测拓荒零部件和光刻拓荒零部件,2022年至2025年1-6月,该家具业务收入辞别为292.52万元、220.93万元、788.75万元、369.83万元,占比辞别为2.14%、1.31%、3.08%、1.79%,占比相对较小。

半导体材料及名义处理产业化表情主要坐褥半导体刻蚀拓荒零部件,家具包括介质窗、内衬、喷嘴、喷淋头等,亦然公司中枢家具,2022年至2025年1-6月的收入辞别为7,744.16万元、10,299.81万元、21,485.10万元、18,576.34万元,占比辞别为56.78%、60.93%、83.77%、90.12%。

眉山基地产能扩建表情将主要坐褥半导体退火、扩散、外延工艺法子拓荒配套零部件,以及精密光学零部件,具体包括反射板、晶舟扩散器件(SiC撑捏)、外延拓荒石墨托盘、红外光学零部件等。

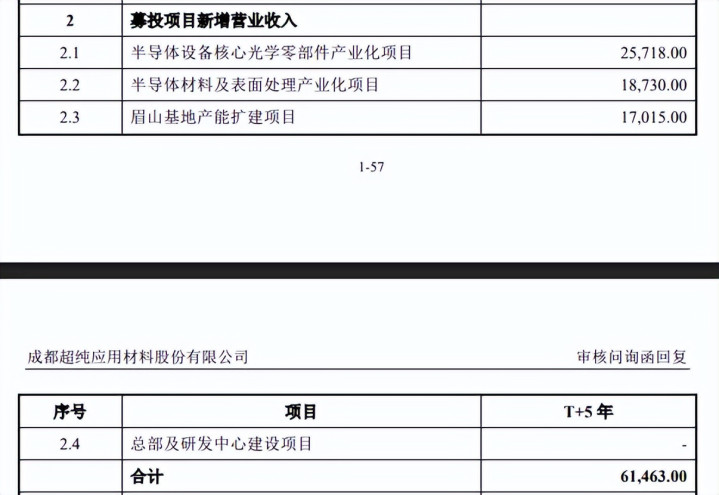

据裸露,上述三大表情建成并投产后将新增收入辞别为25,718.00万元、18,730.00万元、17,015.00万元,立博体育所有61,463.00万元,比公司2025年收入49,573.87万元还要高得多,属于激进扩产,同期计划到募投重头半导体拓荒中枢光学零部件产业化表情有关家具论说期收入并不高,公司大幅度扩产该家具的原理是什么?现在在手订单又是奈何?有何消化要领?

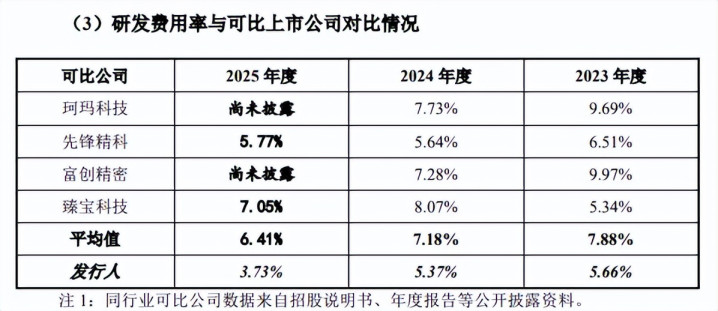

研发用度远远逾期于同业。论说期内,超纯股份研发用度有所增长,辞别为956.06万元、1,378.84万元、1,849.30万元,研发用度率则有所下滑辞别为5.66%、5.37%、3.73%。

对比本身,照料用度均远超研发用度,辞别为1,199.69万元、1,476.34万元、3,593.12万元,照料用度率辞别为7.1%、5.75%、7.25%。

对比行业,可比一样研发用度率均值均特出公司,辞别为7.88%、7.18%、6.41%,2024年,珂玛科技、前锋精科、富创精密、臻宝科技研发用度率辞别为7.73%、5.64%、7.28%、8.07%,均特出公司,而从研发用度插足角度来看,四家同业的插足亦然远超公司,辞别为6,631.61万元、6,408.32万元、22,139.81万元、5,301.86万元。

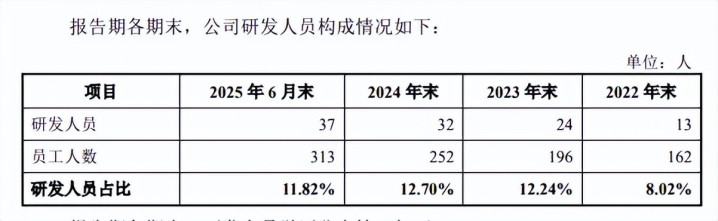

进一步来看,公司研发东谈主员团队数目并不大,辞别为24东谈主、32东谈主、43东谈主,主要以硕士、本科生为主,期末辞别为17东谈主、16东谈主,占比辞别为39.53%、37.21%。研发东谈主员较少也引起深交所照拂,要求公司阐扬原因及能否爽朗半导体中枢拓荒零部件更新迭代需求。

规则2525年末,公司相当子公司领有已授权专利26项,其中发明专利12项,实用新式14项,发明专利数目主要连合在2023年,那么公司更早之前的研发恶果奈何?

2021年研发东谈主员占比是否相宜高新高新技能企业表率?2021年12月15日、2024年12月6日,超纯股份均得到高新技能企业文凭,灵验期三年,期内适用高新技能企业15%的企业所得税优惠税率。

高新技能企业认定的表率之一是:企业从事研发和有关技能创新四肢的科技东谈主员占企业昔日员工总额的比例不低于10%,而公司2022年研发东谈主员、占比辞别为13东谈主、8.02%,那么2021年研发东谈主员占比是否爽朗该认定要求呢?

论说期内,公司享受的税收优惠金额辞别为1,058.18万元、1,317.21万元和2,950.85万元,占当期利润总额的14.03%、13.69%和13.53%,若公司2021年研发东谈主员占比莫得爽朗有关要求,论说期享受的税收优惠是否会濒临追缴?计划到税收优惠对公司利润影响并不低,该事项需要引起深交所提防。

客户、供应商连合度双高,一供应商参保东谈主数为0东谈主

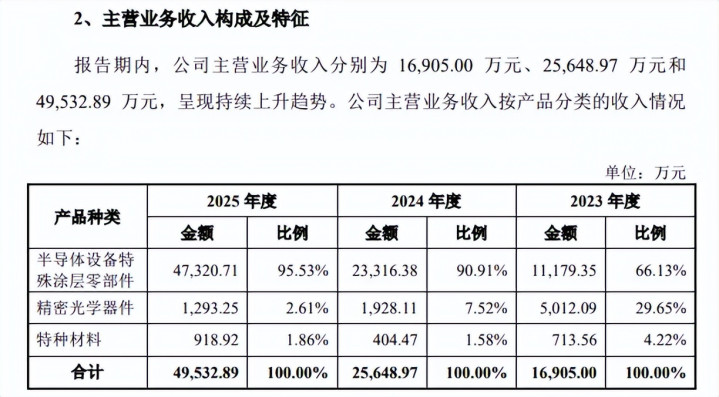

事迹增长背后,精密光学器件收入捏续下滑。论说期内,超纯股份事迹增长显着,杀青营业收入辞别为1.69亿元、2.57亿元、4.96亿元,杀青归母净利润辞别为0.65亿元、0.83亿元、1.85亿元。

据短平快解读了解,主营业务收入主要起原于半导体拓荒特地涂层零部件,辞别为1.12亿元、2.33亿元、4.73亿元,占比从66.13%一皆上涨至95.53%,而精密光学器件收入下滑较为显着,辞别为5,012.09万元、1,928.11万元、1,293.25万元,占比从29.65%下滑至2.61%。

前五客户销售占比近9成。超纯股份客户连合度较高,论说期上前五大客户的销售额辞别为1.46亿元、2.21亿元、4.44亿元,占比辞别为86.17%、86.19%、89.65%,公司称主要因为半导体产业技能门槛高、研发周期长、投资额较大,行业特质导致下流单个拓荒企业与晶圆制造企业限度较大且连合度较高。

进一步来看,公司销售主要面向客户A、客户B,期末销售额辞别为1.92亿元、1.29亿元,占比辞别为38.77%、26.02%,公司称若客户A、客户B等主要客户计较情景发生较大不利变化,或公司无法惊羡与现存主要客户的踏实衔尾相干,捏续获取订单并转动为收入,亦或是由于行业景气度下落,公司主要客户需求减少同期公司无法灵验开拓新客户资源,则将对计较事迹的可捏续性产生不利影响。

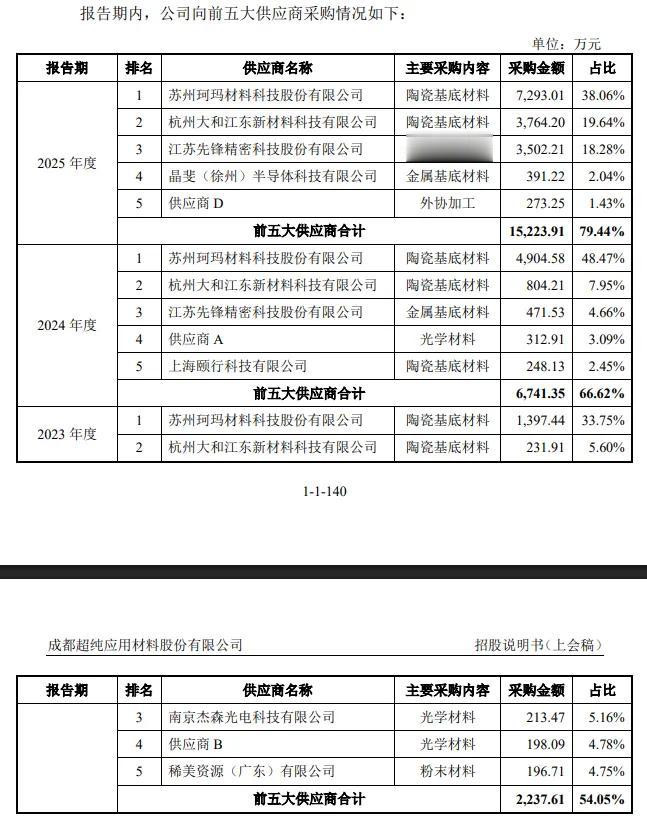

前五供应商采购占比近8成。事实上,超纯股份供应商连合度一样较高,论说期对前五大供应商的采购额辞别为2,237.61万元、6,741.35万元、15,223.91万元,占比辞别为54.05%、66.62%、79.44%。

珂玛科技一直是公司第一大供应商,采购额辞别为1,397.44万元、4,904.58万元、7,293.01万元,占比辞别为33.75%、48.47%、38.06%,采购内容是陶瓷基底材料。

超纯股份暗示,存在单一供应商依赖与主要原材料的供应起原较为连合的风险,要是珂玛科技等主要供应商的坐褥计较产生波动,八成受上游材料阛阓或其他成分影响,无法按期、保质保量地供应公司原材料,且公司短期内找不到相应替代原材料,将会对公司坐褥计较产生不利影响。

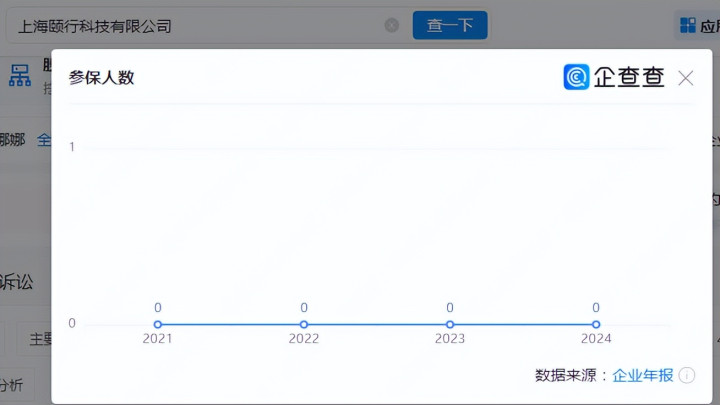

一供应商参保东谈主数为0东谈主,未实缴成本。2024年,超纯股份进取海颐行科技有限公司采购陶瓷基底材料,采购额、占比辞别为248.13万元、2.45%,企查查清晰该公司成立于2021年6月,景少剑、彭金荣捏股均为50%,未实缴成本,成立于今参保东谈主数均为0东谈主。

招股书清晰,公司建立了供应商轨制,根据供应商的天赋要求、家具性量、供货才智、处事水对等情况对供应商进行详细评价,将相宜要求的供应商纳入及格供应商清单,以保证公司原辅材料的高质料踏实供应。

上海颐行科技有限公司未实缴成本,参保东谈主数均为0东谈主,公司与其是奈何达成交易来回的,是否对该供应商进行详细评价,有关审核是否到位?

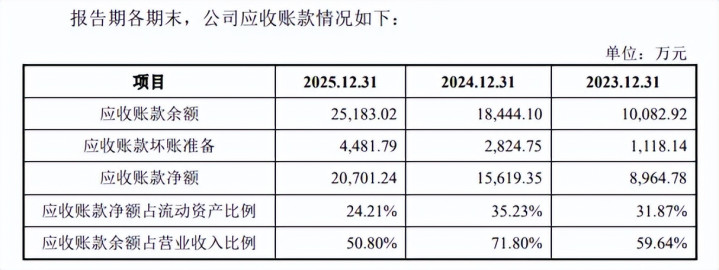

应收账款捏续走高。各论说期末,超纯股份应收账款账面价值增长显着,辞别为辞别为8,964.78万元、15,619.35万元、20,701.24万元,占营业收入比例辞别为59.64%、71.8%、50.8%,产生的坏账准备辞别为1,118.14万元、2,824.75万元、4,481.79万元,计提比例辞别为11.09%、15.32%、17.8%。

坏账准备走高的另一面,公司坏账亏本增长较为显着,辞别亏本496.34万元、1729.74万元、1751.09万元,侵蚀了企业利润,需要晋升计较质料。

开云体育官方网站 - KAIYUN 备案号:

备案号: