让不懂建站的用户快速建站,让会建站的提高建站效率!

(文/刘媛媛剪辑/周辽远)

4月29日晚,瑞幸咖啡(OTC:LKNCY)公布了2026年第一季度财报。在资格了2025年外卖平台补贴驱动的爆发式增长后,瑞幸交出了一份“限制不时扩张、利润承压换挡”的收成单。

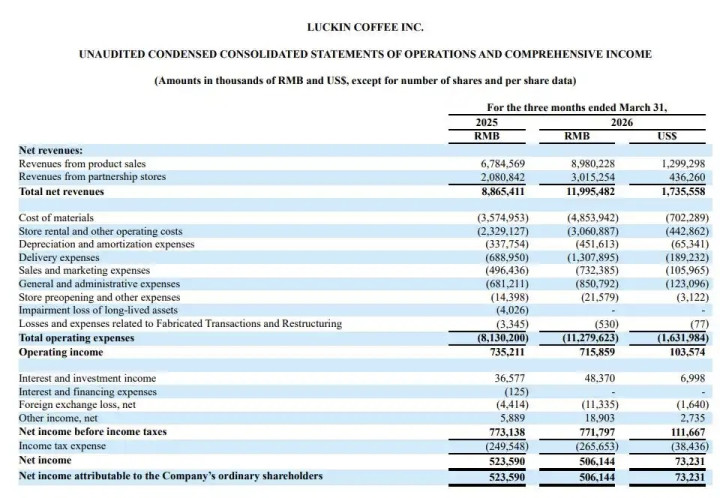

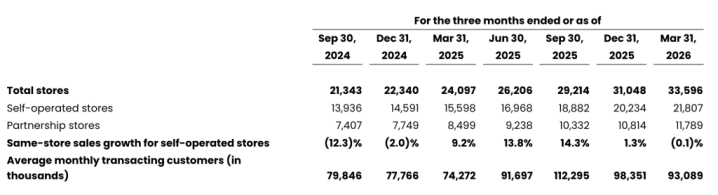

财报自大,2026年第一季度,瑞幸总净收入达119.95亿元东谈主民币,同比增长35.3%;截止一季度末,公共门店总和打破3.35万家,环比增长8.2%;月均来往客户数同比增长25.3%至9309万。

与财报同期发布的,还有一项分量级讯息——瑞幸秘书崇拜启动总额不逾越3亿好意思元、为期一年的初次股份回购规划。瑞幸咖啡集会首创东谈主兼CEO郭谨一在电话会上默示,本次回购既是公司握续优化股东申诉的伏击举措,亦然为股东创造经久价值的甘心。

营收增长35%背后的“冷与热”

从中枢财务筹备来看,瑞幸本年一季度的增长依然可不雅。

总净收入119.95亿元,同比增长35.3%;GMV(商品来往总额)达140.60亿元,同比增长35.8%。自营门店收入85.92亿元,同比增长32.6%;联营门店收入30.15亿元,同比增长44.9%,加盟模式的增速显耀高于自营,自大出下千里市集与国外联营的拉动效应。

不外,从盈利看,多项数据较客岁同期有所下滑。一季度,瑞幸收尾净利润5.06亿元,同比下落3.6%;GAAP营业利润为7.16亿元,同比下滑2.6%;GAAP营业利润率6.0%,同比下滑2.3个百分点。非GAAP营业利润率为7.5%,同比下滑2.2个百分点。

对此,瑞幸方面在财报中解释称,利润的波动主要与行业竞争环境及外卖补贴带来的成本压力关联。

具体来看,成本端的压力主要体当今外卖关联用度的急剧延长。一季度瑞幸配送用度高达13.08亿元,较2025年同期激增89.8%,增速远超35.3%的营收增速,导致配送用度占净收入的比重跃升。瑞幸在财报中默示,这一显耀增长主要系第三方平台外卖订单量大幅增多所致。

与此同期,销售及营销用度也同比增长47.5%至7.32亿元,增量雷同主要流向第三方外卖和直播平台的佣金。原材料成本为48.54亿元,同比增长35.8%;门店房钱过火他运营成本为30.61亿元,同比增长31.4%;折旧摊销4.52亿元,同比增长33.7%。

这些用度的重复增长,组成了利润被“吃掉”的平直原因。不外,郭谨一觉得,在公司高速发展的流程中,即使短期有所波动,但经久来看,易游官方网站APP下载举座趋势走向是健康朝上的,深信在系统性竞争上风下,公司能穿越短期波动,并迟缓开释经久增长与盈利后劲。

公共门店总和打破3.35万家

除了营收以外,门店扩张仍是瑞幸本季报最直不雅的亮点。

截止一季度末,瑞幸公共门店总和达33596家。其中,中国市集(含香港)33419家,包括自营21713家、联营11706家。一季度净增中国门店2531家,延续了此前的高速扩张节律。

从蚁集布局来看,瑞幸已初步酿成各线级城市相对平衡的门店遮蔽。高线城市以自营店密集浸透,低线城市通过联营模式加快下千里。

这一形式的价值在于:当春节等返乡节点驾临时,瑞幸大略同步衔接一二线城市与县域市集的两头需求。财报格外提到,春节工夫低线城市联营门店进展杰出,考据了下千里战术的季节性红利。

在国际市集,瑞幸不时保握端庄的拓展节律。截止一季度末,国外门店狡计177家,包括新加坡自营82家、好意思国自营12家、马来西亚加盟83家。一季度国外净增17家,其中新加坡1家、马来西亚13家、好意思国3家。

相较于国内每月近千家的净增速率,瑞幸在国外的扩张分解收受“先跑通单店模子、再复制”的端庄策略。

不外,限制自己亦然一把“双刃剑”。3.35万家门店意味着瑞幸已成为中国餐饮连锁行业中门店密度最高的品牌之一。在此体量下,单店健康度、同店销售进展、区域管束效果将成为下一阶段市集柔软的焦点。

从数据来看,隐忧还是披露。一季度,立博体育LIBO官网首页瑞幸自营门店同店销售增长率出现了0.1%的负增长,而2025年同期这一数据如故正增长9.2%。

对此,郭谨一默示,夙昔一年外卖平台补贴大战带来了中国咖啡消费需求的快速增长,瑞幸举座处于较快扩张阶段,2026年第一季度也延续了这一节律,在这种布景下,同店数据出现一定波动相宜市集的预期。

同期,他强调公司会详尽柔软开店速率、开店质地、运营效果以及同店进展等关节筹备,在确保单店模子健康的前提下,以有竞争力的速率推动门店蚁集设立,亦然握续强化限制上风和经久市集布局的伏击妙技。

从“爆款驱动”到“矩阵作战”

产物层面,一季度,瑞幸共上新26款现制饮品及十几款轻食。从品类策略来看,瑞幸正在有相识地开脱对单一爆款的依赖,转向高频饮品矩阵的构建。

在咖啡品类上,公司强化“专科”心智,先后推出浅烘好意思式、埃塞金烘好意思式、埃塞金烘拿铁等产物,并将客制化咖啡豆选项扩展诚笃式拼配、深烘和埃塞金烘三种不同烘焙进程。这意味着消费者在瑞幸不错开动领有肖似极品咖啡馆的遴选解脱度。

在非咖啡品类上,瑞幸一季度推出雪酪芝士系列,并全线升级抹茶产物。这一布局的逻辑十分平直:咖啡是上昼和下昼的交易,但抹茶、芝士类饮品不错延展到全时段,以致平直与茶饮品牌争夺下昼茶场景。当瑞幸的门店密度超过大大批茶饮品牌时,这一品类扩张的战术价值就突显出来。

客群数据考据了上述策略的见效。一季度瑞幸新增来往客户数超2100万,累计来往客户数截止季度末达4.73亿;月均来往客户数9309万,同比增长25.3%。在门店净增8.2%的布景下,月均来往客户增长25.3%,讲明新店如实带来了增量客流,而非简单分流。

此外,瑞幸在一季度还推出了“升杯选项”的详尽化运营。在不同温度、不同SKU上提供涨价升杯的遴选,内容上是客单价的善良拉升策略。比较于平直调价,这种“给消费者遴选权”的方式在保握廉价心智的同期,为利润孝敬了旯旮改善。

值得珍重的是,在门店端握续扩张的同期,瑞幸也在供应链端加快重金钱布局。

近期,瑞幸第三座烘焙基地——青岛革命分娩中心崇拜投产。至此,瑞幸已酿成青岛、屏南、昆山三地投产、厦门在建的烘焙供应矩阵,瞻望总产能将逾越15.5万吨。这意味着瑞幸在咖啡豆烘焙纪律的自有产能限制,还是逾越国内大大批咖啡品牌的全链路体量。

自有烘焙产能的价值在:一是品性可控,二是成本优化。对于瑞幸这种年破钞咖啡豆数万吨的体量而言,将烘焙纪律从第三方工场收回里面,经久来看将改善毛利率。

初次回购信号趣味趣味大于金额

与财报同期发布的3亿好意思元回购规划,则是瑞幸本季报最具话题性的内容。

从十足金额看,3亿好意思元并不算惊东谈主,但其信号趣味趣味明确:管束层觉得刻下估值未能充分响应公司的信得过基本面,同期公司现款流足以撑握在扩张期的本钱开支以外,拿出真金白银回馈股东。

这亦然瑞幸自财务风云之后,初次以股份回购的花样向市集开释信心。在好意思股中概股举座估值承压的大布景下,这一手脚有助于向机构投资者传递“公司管束常态化、股东申诉轨制化”的预期。

郭谨一双此的表述是:本次回购是公司优化本钱建立,强化股东申诉的一个伏击举措,“对于异日股东的申诉安排,咱们恒久保握绽放和积极的魄力。由于尽人皆知的历史原因的影响,咫尺公司短期还不具备分成的条目,但异日会迷惑操办进展、现款流的景色、经久发展的需求来详尽评估,包括回购、分成在内的种种股东的申诉方式。”

财报发布后,截止4月29日好意思股收盘,瑞幸咖啡当日股价增近16%至36好意思元,自大出市集对回购规划的积极回复。

总体来看,2026年一季度的瑞幸,正处于一个从“限制驱动”向“限制+质地双驱动”切换的过渡期。接近120亿元的季度收入讲解它还是是咖啡赛谈的十足头部玩家,而3亿好意思元的回购规划则标明,管束层但愿本钱市集用头部玩家的表率来重新订价这家公司。接下来的几个季度,将是考据这一叙事能否成立的关节窗口期。

米兰体育官方网站 备案号:

备案号: